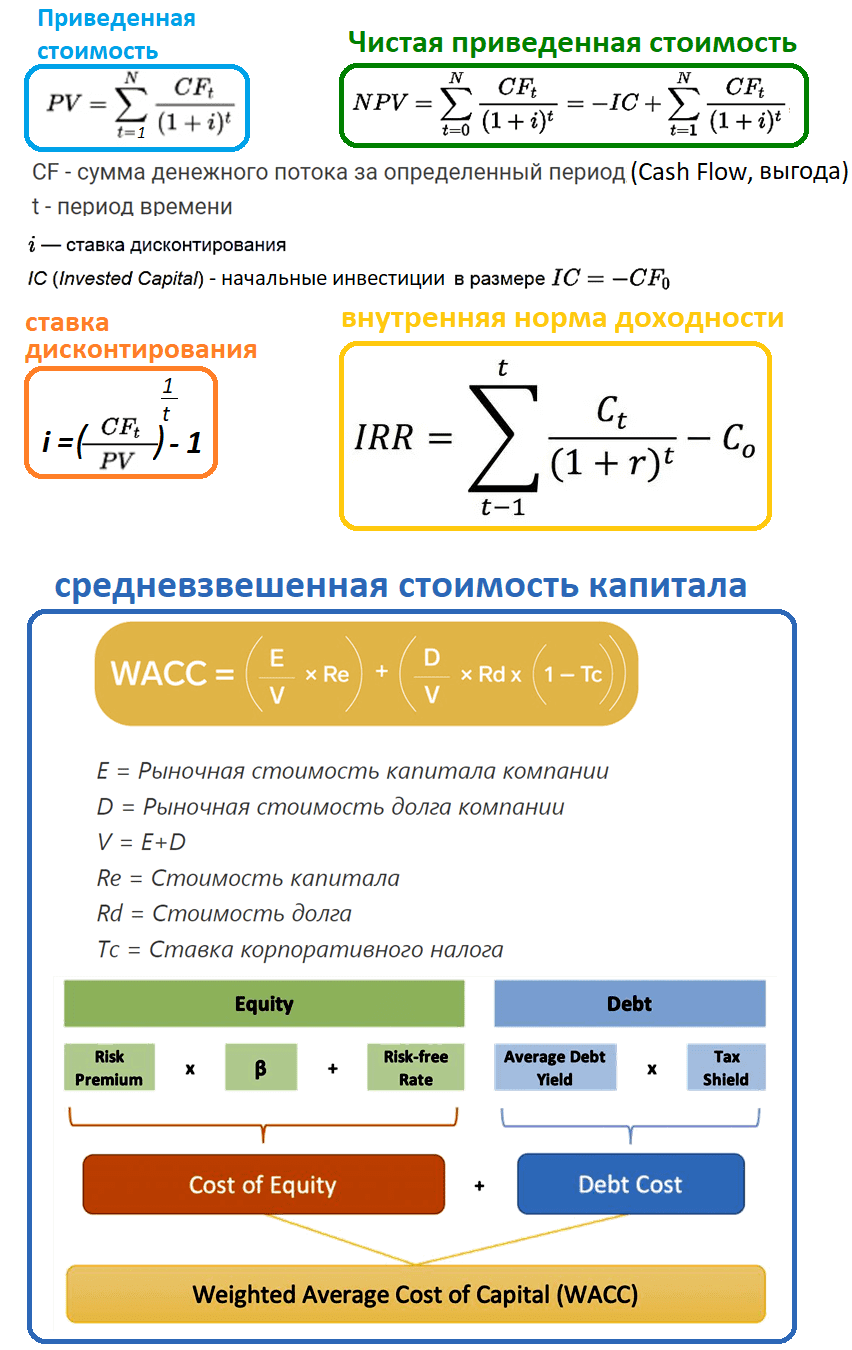

Расчет ставки дисконтирования при определении ценности использования актива

Книгу можно приобрести в издательстве «Альпина Паблишерз». Одной из ставок, рекомендуемых к применению в качестве первого приближения при расчете надлежащей ставки дисконтирования для расчета ценности от использования, является средневзвешенная стоимость капитала компании WACC , определенная с помощью модели определения стоимости капитальных активов САРМ [1]. Эта методология является общепринятой, и, как правило, полученная ставка является приемлемой для аудиторов, так как она подтверждается квалифицированными оценщиками и рассчитывается с использованием известной формулы и доступной информации.

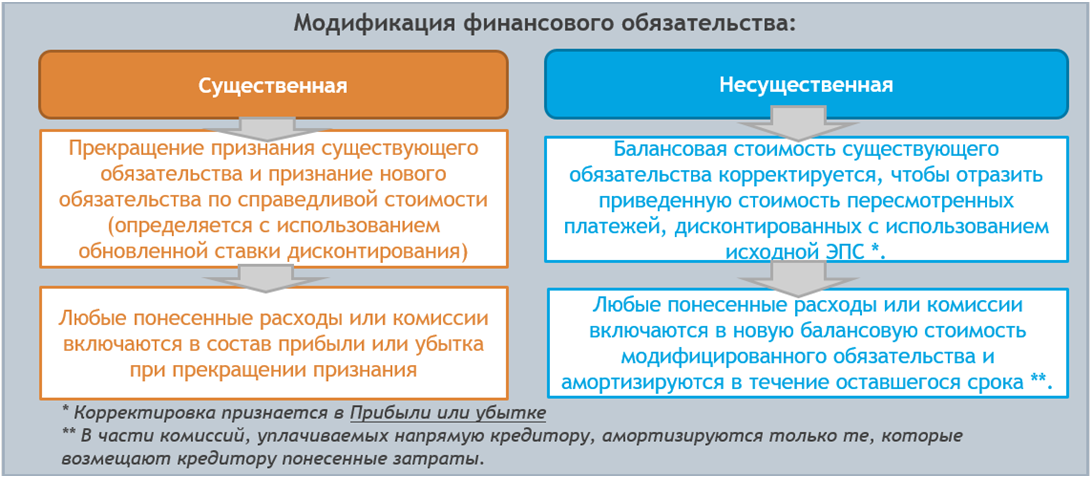

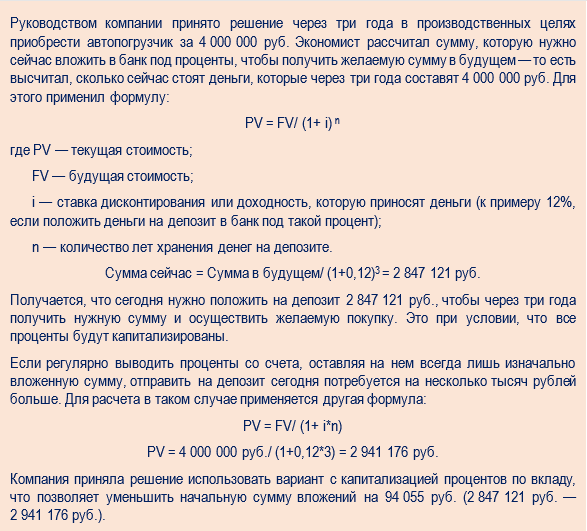

x Dd x Wd + De x We")

+ RiskA + RiskB + RiskC")

Мы используем куки, чтобы вам было удобно работать с сайтом. С 1 января г. Данные изменения вызваны сближением национальных стандартов бухгалтерского учета с принципами, применяемыми в МСФО. При этом в белорусском бухгалтерском учете появляются ранее не использовавшиеся подходы и учетные процедуры, а также вводится ряд новых терминов и понятий.

Организации также должны применять настоящий стандарт к производным инструментам, предметом которых является доля участия в дочерней организации, ассоциированной организации или совместном предприятии, кроме случаев, когда такой производный инструмент отвечает определению долевого инструмента организации, приведенному в МСФО IAS 32 «Финансовые инструменты: представление»;. Вместе с тем:. Однако держатель таких долевых инструментов должен применять настоящий стандарт для учета данных инструментов, если только они не подпадают под исключение, указанное в подпункте a ;. Кроме того, если сторона, выпустившая договоры финансовой гарантии, ранее в явной форме заявляла, что рассматривает такие договоры как договоры страхования, и учитывала их в порядке, применимом к договорам страхования, то эта сторона может по своему усмотрению применять к таким договорам финансовой гарантии либо настоящий стандарт, либо МСФО IFRS 4 см. Данная сторона может принимать такое решение в отношении каждого договора в отдельности, однако решение, принятое по каждому договору, не может быть впоследствии пересмотрено;.